Detalles clave sobre las cuotas de autónomos

La modificación implica la transición desde el sistema actual de cuota fija mínima hacia un sistema progresivo compuesto por 13 tramos según los ingresos. Este cambio se implementará a lo largo de 9 años, de modo que para el año 2031, la cuota de autónomos podría oscilar entre 184 y 1.267 euros.

Qué es la cuota de autónomos

El importe de las bases de cotización condiciona las prestaciones que puede recibir un autónomo en situaciones de:

- Cese de actividad

- Baja por enfermedad

- Baja por accidente

- Jubilación

Esto obliga a planificar bien la cuota que quieres pagar con vistas a la jubilación porque quizás no te interese pagar siempre la cuota mínima.

¿Cuánto debo cotizar?

Para determinar tu base de cotización como autónomo, se tendrán en cuenta todos tus rendimientos netos obtenidos en el año natural en el ejercicio de tus distintas actividades profesionales o económicas como trabajador por cuenta propia.

Tus rendimientos netos se calcularán de acuerdo con lo previsto a las normas del IRPF y con algunas particularidades en función del colectivo al que pertenezcas.

La Seguridad Social explica cómo calcular los rendimientos netos en este enlace.

Del importe resultante se deducirá un 7% en concepto de gastos generales, que será del 3% para autónomos societarios.

De esta forma, partiendo del promedio mensual de estos rendimientos netos anuales, tendrás que seleccionar la base de cotización que determinará tu cuota a pagar.

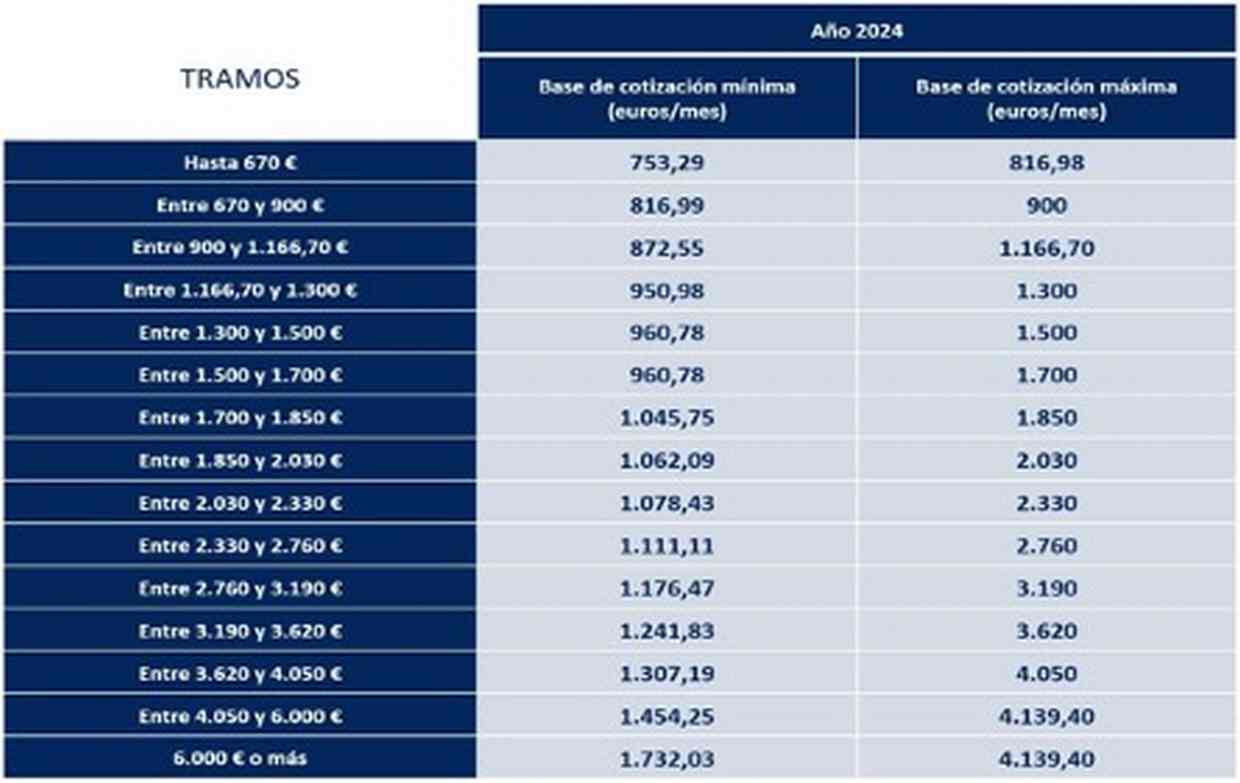

Con el nuevo sistema de cotización en función de los ingresos reales, las bases de cotización (mínima y máxima) para los años .

Importes que mensualmente ingresan los sujetos obligados en las entidades financieras autorizadas a colaborar con la Tesorería General de la Seguridad Social.

La cuota resulta de la aplicación del tipo de cotización a la base de cotización, según la normativa vigente en cada momento.

La cuota que deberás pagar es el 31,20% de tu base de cotización. El porcentaje (tipo de cotización) que se aplica a la base de cotización para calcular la cuota queda así:

- Por contingencias comunes: 28,30%.

- Por contingencias profesionales: 1,3%.

- Por cese de actividad: 0,9%.

- Por formación profesional: 0,1%.

- Por Mecanismo de Equidad Intergeneracional (MEI): 0,6%.

Recargos e intereses de demora

Recargos por retrasos en el pago de la cuota de autónomos

Tras el Decreto-ley 20/2012, de 13 de julio, el Recargo correspondiente cuando se abonen las cuotas debidas tras el vencimiento del plazo reglamentario es del 20% de la deuda.

Una de las medidas en materia de cotización de la Ley de Autónomos aprobada en octubre de 2017, que entró en vigor en enero de 2018, contempla una reducción por retrasos en el pago de la cuota al 10% si se paga durante el primer mes de retraso, manteniéndose a partir del segundo el 20%.

Este aumento progresivo rompe con el recargo unificado actual, situado en un 20% y aligera la penalización en el primer retraso.

Intereses de demora

Los intereses de demora se devengarán a partir del día siguiente al del vencimiento del plazo reglamentario de ingreso de las cuotas, si bien serán exigibles una vez transcurridos quince días desde la notificación de la providencia de apremio o comunicación del inicio del procedimiento de deducción, sin que se haya abonado la deuda.

Asimismo, serán exigibles dichos intereses cuando no se hubiese abonado el importe de la deuda en el plazo fijado en las resoluciones desestimatorias de los recursos presentados contra las reclamaciones de deuda o actas de liquidación, si la ejecución de dichas resoluciones fuese suspendida en los trámites del recurso contencioso-administrativo que contra ellas se hubiese interpuesto.

Los intereses de demora exigibles serán los que haya devengado el principal de la deuda desde el vencimiento del plazo reglamentario de ingreso. Y los que haya devengado, además, el recargo aplicable en el momento del pago desde la fecha en que, según el apartado anterior, sean exigibles.

El tipo de interés de demora será el interés legal del dinero vigente en cada momento del periodo de devengo, e incrementado en un 25%.

¿Puedo cambiar mi base de cotización en función mis previsiones de ingresos a lo largo del año?

Se han establecido un total de hasta 6 posibles cambios al año, cada dos meses. Los efectos de dichos cambios se producen en las siguientes fechas:

- 1 de marzo, si la solicitud se formula entre el 1 de enero y el 28/29 de febrero.

- 1 de mayo, si la solicitud se formula entre el 1 de marzo y el 30 de abril.

- 1 de julio, si la solicitud se formula entre el 1 de mayo y el 30 de junio.

- 1 de septiembre, si la solicitud se formula entre el 1 de julio y el 31 de agosto.

- 1 de noviembre, si la solicitud se formula entre el 1 de septiembre y el 31 de octubre.

- 1 de enero del año siguiente, si la solicitud se formula entre el 1 de noviembre y el 31 de diciembre.

Cuota de autónomos en 2024: cotización por ingresos reales

Las cuotas de autónomos varían de nuevo en 2024 al entrar en vigor las bases y cuotas aplicables para este año en el nuevo sistema de cotización en función de los ingresos reales, sistema que se inició en enero de 2023 y se regula en el Real Decreto-ley 13/2022, de 26 de julio.

Estas cuotas vienen definidas por las nuevas bases de cotización de 2024, establecidas en el nuevo sistema de cotización en función de los ingresos reales del autónomo.

El sistema de cotización de los autónomos en función de sus ingresos reales

El sistema de cotización de los autónomos consiste en un modelo progresivo de cuotas que se está desplegando durante 3 años, entre 2023 y 2025, en el que los autónomos con menos ingresos rebajan su cuota, mientras que se incrementa para los que más ganan.

Este sistema establece 15 tramos de cotización en los que cada autónomo tiene que ubicarse en función de su previsión de ingresos. Mientras que los primeros tramos suponen una rebaja de la cuota con respecto a la base mínima anterior, en los tramos más altos aumenta.

El nuevo sistema establece las siguientes cuotas mensuales:

- Año 2024: cuota mínima de 225 euros y máxima de 530 euros*.

- Año 2025: cuota mínima de 200 euros y máxima de 590 euros*.

Estas cuotas corresponden a la base de cotización mínima dentro de cada tramo, que usamos como marco de referencia.

La cuota de cada autónomo se calcula aplicando un tipo de cotización del 31,20 % a la base de cotización que elija de entre la mínima y la máxima dentro de su tramo..

¿Cómo se calculan los ingresos reales de los autónomos?

El recién implementado sistema se fundamenta en la cotización según los ingresos reales del autónomo, también conocidos como rendimientos netos. A partir de este punto, surge la interrogante principal: ¿cómo se calculan estos rendimientos netos?

El recién implementado sistema se fundamenta en la cotización según los ingresos reales del autónomo, también conocidos como rendimientos netos. A partir de este punto, surge la interrogante principal: ¿cómo se calculan estos rendimientos netos?

De acuerdo con la Seguridad Social, el cálculo implica considerar todos los rendimientos netos generados por diversas actividades realizadas como autónomo. Además, se debe sumar el monto de las cuotas pagadas a la Seguridad Social si se tributa bajo el régimen de estimación directa. La determinación de estos rendimientos netos seguirá las pautas establecidas en la normativa del IRPF.

Finalmente, a los rendimientos netos obtenidos se les aplicará una deducción del 7 % por gastos genéricos. Sin embargo, esta deducción se reduce al 3 % para socios mercantiles o socios laborales que hayan estado dados de alta como autónomos durante al menos 90 días en el año.

Es imperativo comunicar los datos en el año 2023. Si ya estás dado de alta como autónomo desde el 1 de enero de 2023, tenías hasta el 31 de octubre de ese mismo año para comunicar tus rendimientos mediante el servicio "Modifica tus datos de trabajo autónomo". En caso de necesitar informar un cambio en la base de cotización, deberías haber solicitado dicho cambio y comunicado tu estimación de rendimientos netos anuales antes del 28 de febrero para evitar ajustes posteriores en las cuotas.

De cara al 2024, se recomienda actualizar la cuota de autónomos según tus resultados de 2023 una vez hayas cerrado tu ejercicio anual.

Cuota de Autónomos para Mayores de 47 años en 2024

Con el nuevo sistema de cotización basado en los ingresos reales, los autónomos mayores de 47 años ya no tienen un límite en sus bases de cotización. Esto implica que ahora tienen la libertad de cotizar por bases superiores a las que tenían establecidas anteriormente.

Antes de la implementación del sistema actual de cuotas, los autónomos mayores de 47 años que deseaban cotizar más para mejorar su futura pensión se enfrentaban a un límite de 2.055 euros al mes en sus bases de cotización. Según la ley, no podían cotizar por bases superiores a menos que lo hubieran hecho antes de cumplir los 47 años.

Sin embargo, la situación cambió con la entrada en vigencia del nuevo sistema de cotización basado en los ingresos reales. El tope de cotizaciones para trabajadores mayores de 47 años ha sido eliminado, ya que el nuevo sistema tiene en cuenta los ingresos para determinar el tramo correspondiente de cotización del trabajador.

De esta manera, los autónomos mayores de 47 años tienen la posibilidad de aumentar sus bases de cotización, siempre y cuando este aumento esté respaldado por ganancias que justifiquen el incremento según las tablas de bases de cotización máximas. En otras palabras, pueden elevar su base siempre que sus rendimientos netos lo permitan.

¿Tienes alguna duda? Si tienes alguna duda, ponte en contacto con nosotros